- · 《青岛医药卫生》栏目设[05/19]

- · 《青岛医药卫生》数据库[05/19]

- · 《青岛医药卫生》收稿方[05/19]

- · 《青岛医药卫生》投稿方[05/19]

- · 《青岛医药卫生》征稿要[05/19]

- · 《青岛医药卫生》刊物宗[05/19]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

医药股超跌反弹!这一指标预示未来投资机会

作者:网站采编关键词:

摘要:3月4日,医药板块拉升,截至发稿,达嘉维康、合富中国、开开实业、中国医药、海王生物涨停,药易购、百洋医药等跟涨。 近期市场轮动的行情可谓是让人意想不到,投资者可能已经

3月4日,医药板块拉升,截至发稿,达嘉维康、合富中国、开开实业、中国医药、海王生物涨停,药易购、百洋医药等跟涨。

近期市场轮动的行情可谓是让人意想不到,投资者可能已经遗忘了去年的元宇宙以及前段时期的数字经济概念股,如此行情下医药板块是否值得投资者可以长期关注?医药领域投融资规模上升是否暗含着细分机会?本文将重点分析以上问题。

医药板块或存在有利的布局时机,重点关注疫情的催化和超跌反弹

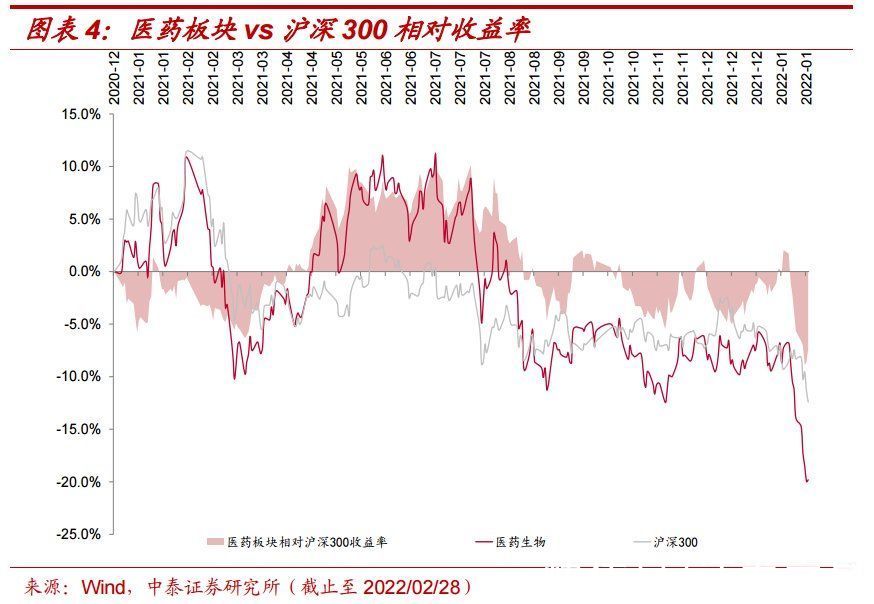

2022年2月份,生物制药股和沪深300指数在同一时期分别上升了4.0%和0.4%,制药板块在28个子行业中排名第九,沪深300的涨幅在3.6%左右。所有的制药行业在这个月都有了起色,生物类股上涨幅度最大,达到了5.4%。二月初,由于 UVL名单、 ODAC会议等因素的影响,市场的悲观情绪得以加速释放,但从中下旬起,国内第一个新冠口药 EUA、香港及海外疫情反复、 CRO/CDMO大订单以及业绩快报等因素的推动,使得医药板块触底回升。

2022年以后,医药股的投资持续性很强,虽然有板块的轮动,但市场仍然围绕着“疫情催化”和“估值修复”(包括估值下调和估值修正)。我们认为,目前医药板块政策、基本面、估值等多方的负面影响已被消化,2020年医药板块的风险不大,确定性较高,行情有望贯穿全年,建议重点把握当前良好布局窗口期。

中泰证券认为:①连锁药店:基数效应逐渐得到释放,新店盈利增长,2022年将迎来新的拐点;② CRO、 CDMO:当前市场悲观预期逐步得到释放,当前市场悲观预期逐步得到释放,板块基本面依然强劲,景气有望延续,建议积极布局。综合投资建议,建议主要关注两个方面:①继续推动医药研发、产业链、新冠检测等;②估值修复:包括 API、中药、连锁药房、专科制剂等。

短期关注疫情催化+超跌反弹,未来5大方向有望走好:1)伴随新药上市放量的CDMO。市场传统理解的CDMO;订单超预期、业绩无虞,以及调整到位的底部反弹机会:重点关注药明康德、药明生物、凯莱英、博腾股份、康龙化成、九洲药业等。

2)专利悬崖下的原研转移CMO。专利悬崖的到来会改变原研企业对产品的战略定位,从而寻求更具“成本优势”的外包企业;这类转移项目增量弹性大、周期短,是企业快速发展的优质订单:重点关注普洛药业、天宇股份、奥翔药业、司太立等。

3)专利悬崖下的仿制药API。2020-2027年将有众多药品专利集中到期,带动仿制药API的快速放量,行业进入新增长阶段:重点关注同和药业、天宇股份、奥锐特、奥翔药业、美诺华等。

4)新工艺新技术下的份额重构。中间体/API领域的份额重构依赖新技术、新工艺的突破,看好具备较强工艺能力和持续研发能力的API转型CDMO企业。

5)原料药仿制药一体化的延伸。仿制药的政策环境有望触底,一体化的供应链、成本优势值得重视:重点关注健友股份、普利制药、司太立、天宇股份、普洛药业、仙琚制药、美诺华等。

医药领域投融资规模上升,国内外细分领域差距依旧巨大

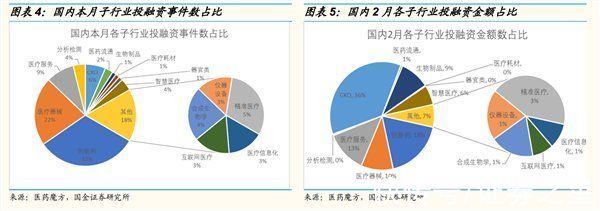

全球医药卫生领域的投融资规模在2月份整体上升。2022年2月全球医疗投融资总额为94.4亿美元,较2022年1月的88.6亿美元略有上升;2022年2月全球医疗领域投融资事件约184起,相比2022年1月105起,上升75.2%。总体上,医疗领域的投融资规模在2月份有所增加。

新药、医疗服务、医疗器械、精准医疗等领域的比重较大。从投融资事件的数量来看,2月份的前五名分别是新药,医疗设备,医疗服务,精准医疗和 CXO。在投融资金额占比方面,2月前5名分别是新药、新冠肺炎、医疗服务、医疗器械和精准医疗。总体而言,新药、医疗服务、医疗器械、精准医疗等行业的比重较大。值得注意的是,2月份智慧医疗、精准医疗、合成生物学及药物发现占比均较1月提高,事件数量占比分别2.2%、7.1%、1.6%、2.7%,投融资金额占比分别为3.9%、6.1%、1.2%、0.6%及2.4%。

国内偏早,国外偏晚。从投融资事件数量上看,国内前期投资(包括种子、天使、Pre-A、 A、 B)占国内投融资总量的66.7%。从投融资金额上看,后期投资(包括 D轮、后期轮、 IPO)、并购、增发、战略投资等投资金额占总投资总额的32.8%。后期海外投资和上市后投资比例较高,约占全部海外投融资总量的52.8%。从投融资规模上看,后期投资和后期投资总额占全部投资总额的62.5%。

文章来源:《青岛医药卫生》 网址: http://www.yywsgw.cn/zonghexinwen/2022/0304/1660.html

上一篇:医药协同已经在路上

下一篇:2022“声音?责任”医药卫生界人大代表政协委员座